19. 1. 2026

Data

Nová studie „Attitudes to Digital Advertising Report 2026“ od IAB Europe mapuje postoje aktérů napříč celým reklamním ekosystémem a mezi říjnem a listopadem 2025 se do ní zapojilo více než 170 respondentů z řad zadavatelů, agentur, médií a ad tech společností z více než 25 evropských trhů (většina vzorku jsou C-level a director-level manažeři, doplnění o seniorní a střední management).

Zjištění ukazují, že celé odvětví se dál profesionalizuje a diverzifikuje své aktivity. Zároveň ale odhalují, že tempo rozvoje není napříč kanály a formáty rovnoměrné a že klíčové bariéry přetrvávají, a to zejména v měření, kvalitě médií a v provozní oblasti.

Investice dál porostou, mírným tempem

Více než dvě třetiny respondentů očekávají v příštích 12 měsících růst investic do digitální reklamy nebo růst reklamních příjmů. Nejčastěji se přitom počítá s navýšením v rozmezí 1–25 procent, což podle studie signalizuje spíše stabilní než razantní růst.

Největší optimismus vyjadřují agentury – téměř dvě třetiny z nich očekávají růst a žádná nepředpokládá pokles. Pozitivní výhled hlásí i „ad tech“ společnosti. Naopak vydavatelé jsou ve svých očekáváních opatrnější a mezi zadavateli se objevují výrazně rozdílné postoje v závislosti na konkrétním sektoru.

Výkon a efektivita rozhodují o rozpočtech

Hlavním důvodem, proč firmy investují do digitální reklamy, zůstává výkon a efektivita. Tento faktor uvedlo 61 procent respondentů. Následují provozní efektivita (56 %) a optimalizace nákladů (54 %).

Priority se však výrazně liší podle typu respondenta. Zadavatelé kladou mimořádný důraz na kontrolu nákladů – tento motiv uvedlo 70 procent z nich, což je nejvyšší podíl napříč všemi skupinami. Agentury se soustředí především na výkon (60 %) a transparentnost (50 %), což odráží jejich roli při obhajování přínosu investic vůči klientům. Vydavatelé nejčastěji zmiňují provozní efektivitu (71 %), zatímco „ad tech“ společnosti akcentují výkonové metriky (72 %).

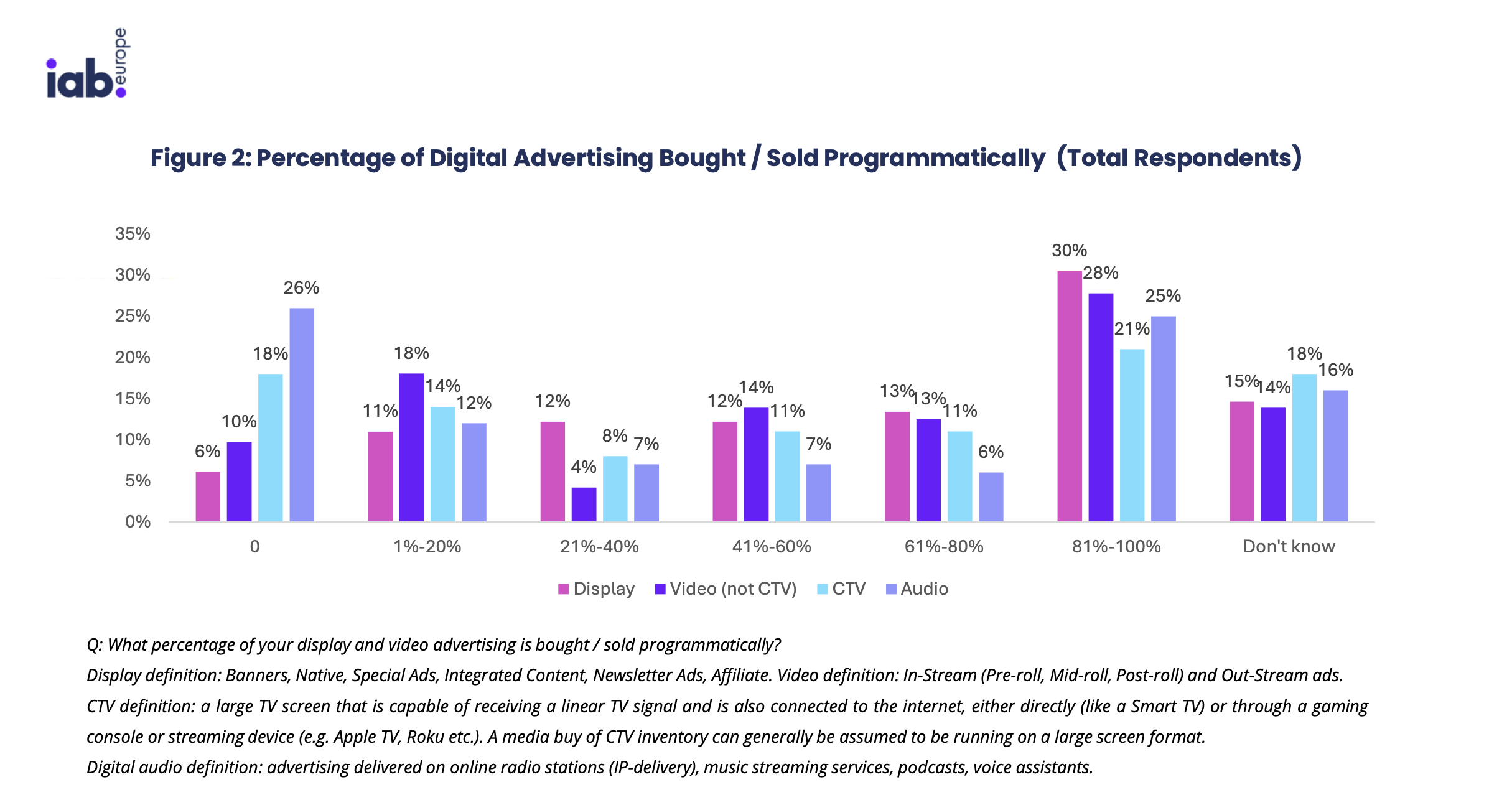

Programmatic: vyspělé display, nejistota u CTV a audia

Studie potvrzuje výrazné rozdíly v míře vyspělosti programatického nákupu napříč kanály. Nejvyšší úroveň zralosti vykazuje display reklama, kde 30 procent respondentů uvádí plně programatické fungování. U videa je to 28 procent, přičemž právě zde se zároveň objevuje zvýšený podíl odpovědí „nevím“, což naznačuje nejasnosti v exekuci.

„Connected TV“ (CTV) zůstává fragmentovaným prostředím. Více než pětina respondentů ji označuje za plně programatickou, zatímco 18 procent si není jistých. Digitální audio zaostává ještě výrazněji: ačkoli 26 procent respondentů uvádí plnou programatickou adopci, celých 25 procent neví. To poukazuje na nižší transparentnost i pomalejší rozvoj.

Cross-channel aktivace zůstává výjimkou

Skutečně propojené kampaně napříč kanály jsou zatím spíše výjimkou. Pouze 17 procent respondentů uvádí, že většinu svých kampaní (81–100 %) aktivují napříč více formáty.

Nejčastěji pracují s kampaněmi odděleně v jednotlivých kanálec zadavatelé, více než polovina z nich (56 %) uvádí, že „cross-channel“ aktivaci využívají jen u 1–20 procent kampaní. Naopak agentury jsou v integraci nejdál: čtyři z deseti aktivují 61–80 procent kampaní napříč kanály.

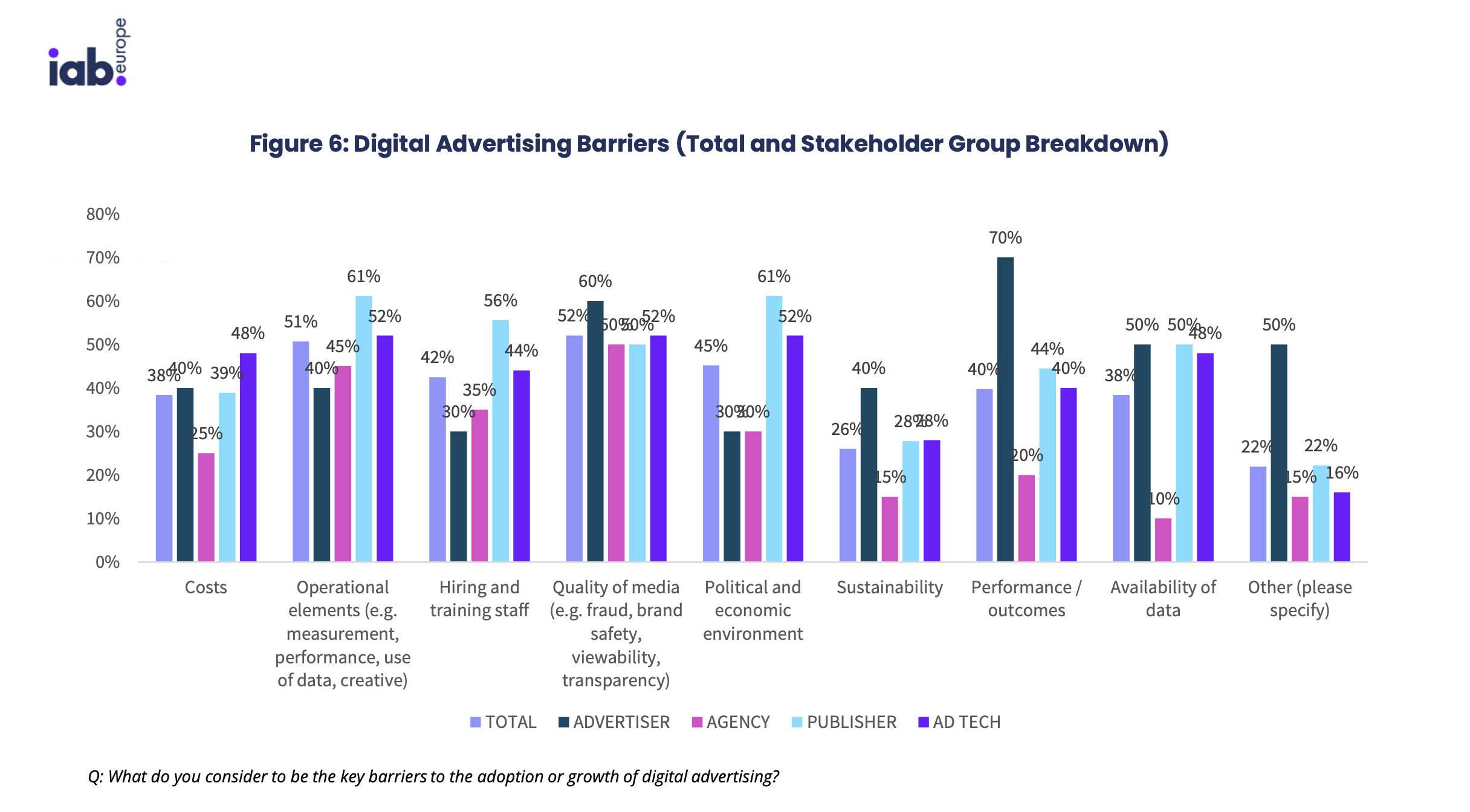

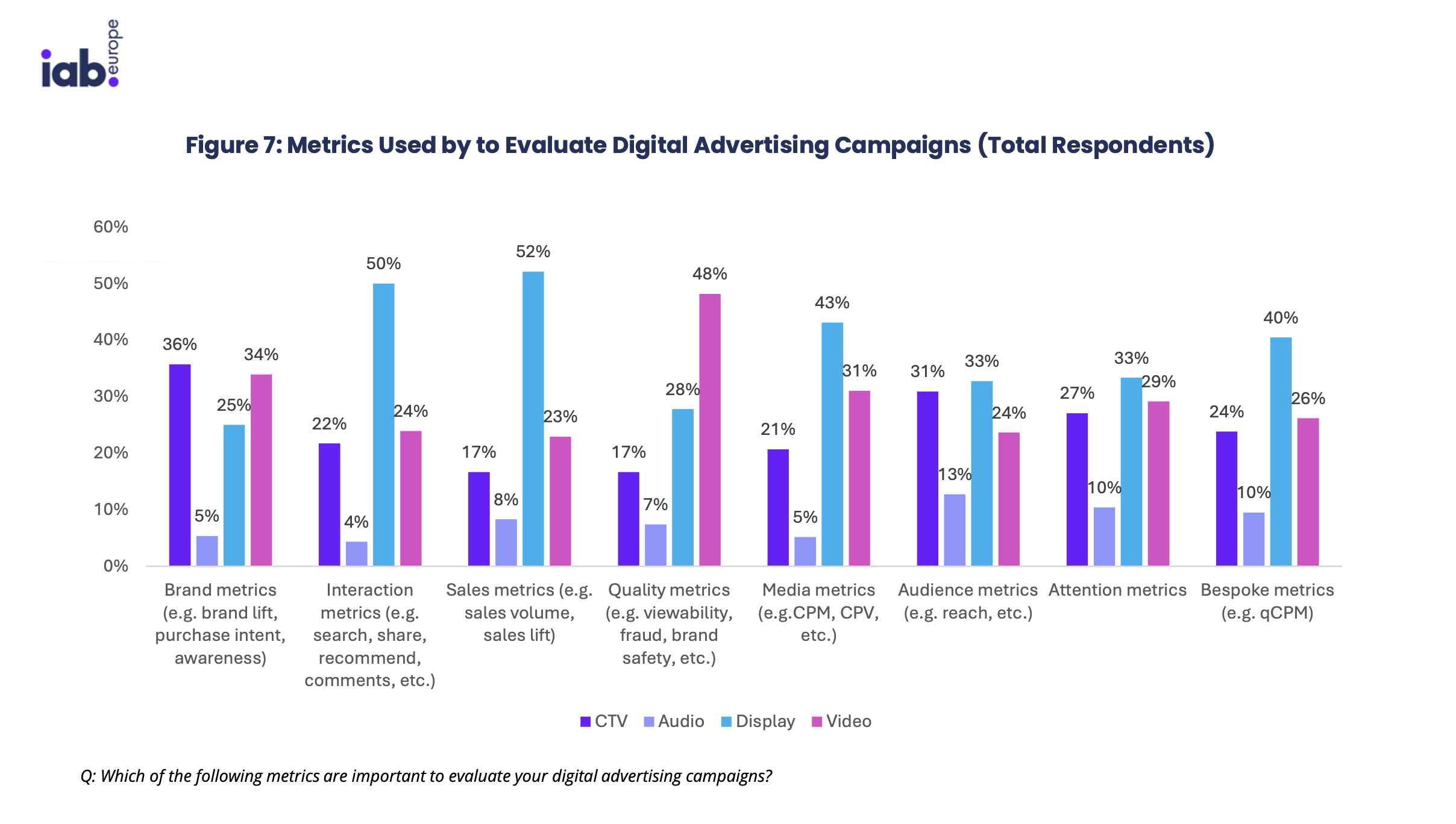

Kvalita médií jako hlavní brzda

Nejčastěji zmiňovanou překážkou rozvoje je kvalita médií. Více než polovina respondentů (52 %) poukazuje na problémy spojené s podvody, bezpečností značky, viditelností reklamy a transparentností. Těsně za nimi následují provozní složitosti (51 %), které zahrnují náročné plánování, řízení výkonu i měření a vyhodnocování napříč různými platformami, formáty a datovými systémy.

Mezi jednotlivými skupina se však vnímání bariér výrazně liší. Až 70 procent zadavatelů označuje za hlavní problém měření výkonu, což je výrazně více než u ostatních respondentů. Vydavatelé a „ad tech“ společnosti naopak silněji vnímají provozní a makroekonomické tlaky.

CTV a AI jako hlavní příležitosti

Největší růstovou příležitostí pro příštích 12 měsíců je podle téměř 70 procent respondentů CTV, přičemž největší důvěru v její další rozvoj mají agentury a „ad tech“ společnosti. Na druhém místě je umělá inteligence (37 %), kterou zejména zadavatelé vnímají jako nástroj pro automatizaci, optimalizaci a prediktivní modelování.

Na významu dál získávají také retail a commerce média, zejména díky práci s first-party daty a uzavřeným měřením. Digitální „out-of-home“ média naopak vykazují polarizovaná očekávání – silnou podporu u „ad tech“ firem, ale zatím malý zájem ze strany zadavatelů a vydavatelů.